We hebben hier in huis vorige week de WOZ aanslag ontvangen, die voor de OBZ van 1-2015 de basis is.

Dit is onze eerste, aangezien we in 2014 ons huis gekocht hebben en op 1 juli de sleutel kregen. Onze deal met de bank is dus van ietsje eerder, namelijk mei 2014, waarop al hun regeltjes van dat moment van toepassing zijn.

-

Verplichte annuïteiten hypotheek, er vanuit gaande dat we de belastingaftrek willen. Ja die willen we!

-

Lage rentes, al is de rente die nu wordt aangeboden nog lager. Daar valt weinig aan te doen, maar wij klagen niet. Wij waren al blij genoeg met de lage rente waar andere generaties wel van hebben liggen dromen.

-

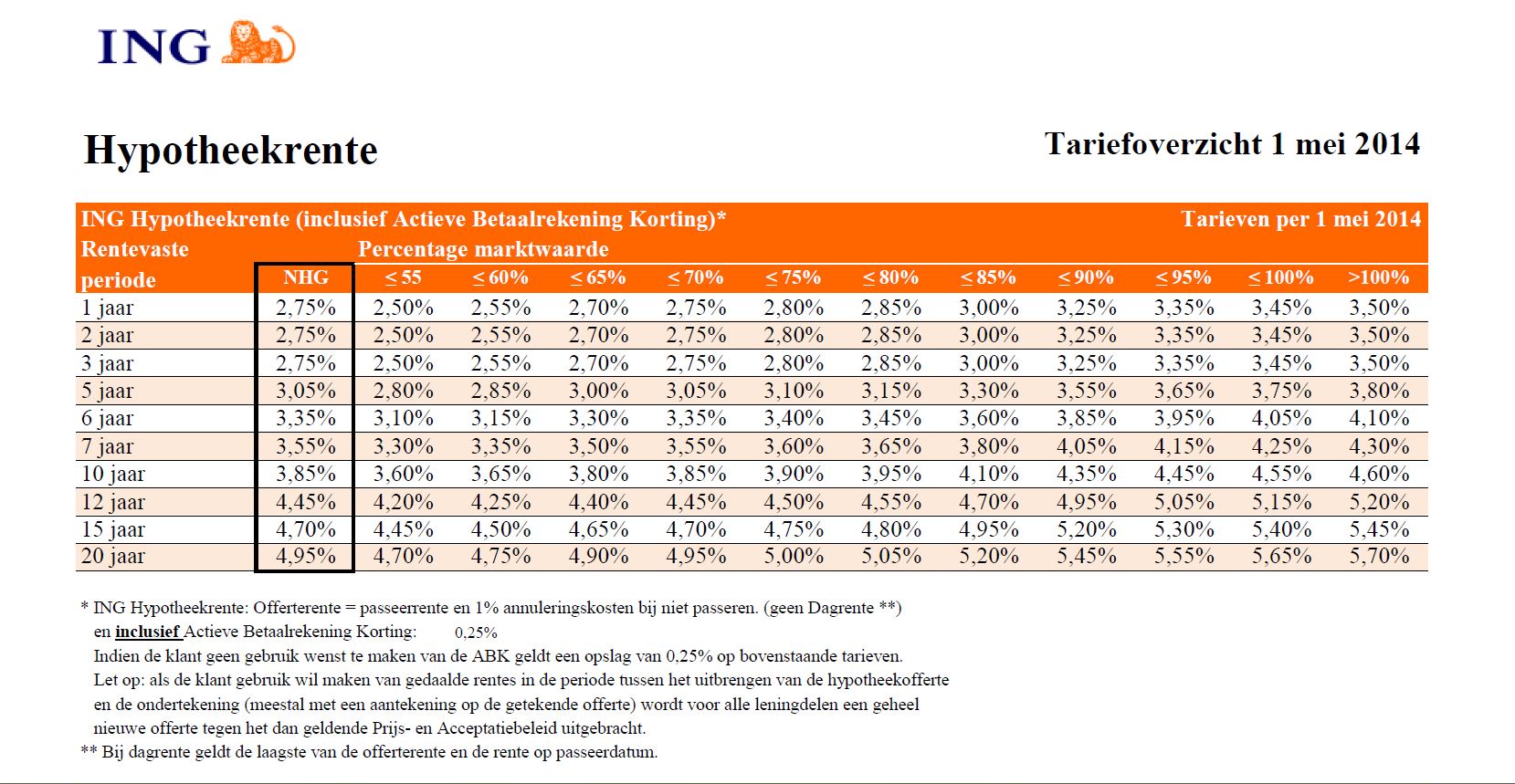

De banken hadden een nieuw systeem ingevoerd, waarbij de rente afhankelijk was van wat zij noemen het ‘percentage marktwaarde’.

Het ‘percentage marktwaarde’ houdt het volgende in:

De WOZ geeft de marktwaarde aan van je woning. De restschuld van de hypotheek geeft aan welk percentage jij van de marktwaarde van je onderpand (je woning) geleend hebt bij de bank. Je schuld is een percentage van de marktwaarde dus.

Hoe lager het percentage marktwaarde, hoe blijer de bank, en hoe meer korting ze geven op de hypotheekrente. Ik voeg even een tabel bij van de percentages die voor onze hypotheek gelden, voor mensen die van cijfertjes houden.

“Da’s nieuw,” zei onze hypotheekadviseur ‘Astrids Hypotheker’ in mei 2014. “Dus ik ga het voor jullie uitzoeken!” En dat deed hij. Alle hypotheekadviseurs zullen die maand wel even hun huiswerk hebben zitten maken.

Nou hadden wij voor een aanbetaling gespaard, en dat maakte Astrids Hypotheker bijzonder blij. We hebben nog lopen schuiven met hoeveel we precies gingen aanbetalen, tot we op een bedrag uitkwam dat onze ‘percentage marktwaarde’ precies op 89,9% uitkwam. Meer was niet nodig, want we konden niet aan de 85% komen en met minder zouden we boven de 90% uitsteken, waardoor we 0,10% renteverlaging mis zouden lopen.

Het was allemaal erg goed uitgekiend en wij waren erg blij. Hiermee hadden we nog genoeg over van ons spaargeld om de Kosten Koper te betalen en een beginnend zakje geld voor de verbouwing van de keuken. Want die keuken moet en zal vervangen worden! Maar daarover in een andere blog.

Toen we hoog en droog in ons huisje zaten, heb ik zitten uitrekenen, op de toekomst gespitst, hoe lang het zou duren voordat wij met de annuïteitenaflossingen aan de 85% toe zouden komen. Dat levert namelijk nog eens 0,25% – een kwart procent! – korting op, op de rente. Dat zijn leuke bedragen. Je annuïteit gaat omhoog, je betaalde rente gaat naar beneden.

Oké, dan krijgen we ook wat minder belastingteruggave (een paar euro), maar ik vind minder rente betalen aan de bank belangrijker dan het percentage dat we daar dan weer van terugkrijgen van de belasting. We krijgen tenslotte alleen maar een deel terug van iets dat we betaald hebben. Minder betalen betekent netto in de plus. Ik weet dat niet iedereen het daarover eens is, maar dat is mijn mening erover.

En toen kregen we eind januari (2015) de WOZ thuisgestuurd door de gemeente, die bekend staat om hoge WOZ waardes, om maar zo veel mogelijk OZB (onroerende zaakbelasting) te kunnen heffen. Aangezien ons huis een landelijke modale prijs heeft in een gemeente die behoorlijk aan de dure kant is van Nederland, gingen wij er al van uit dat de OZB gewoon een euvel is waaraan je moet geloven.

En jawel, de gemeente deed gelijk maar even €10.500,- bovenop de koopprijs van ons huis. Dat is dus +5% binnen een half jaar. Voor de lol vermelden ze daar nog even bij, dat deze WOZ waarde is gebaseerd op 1 januari 2014, en dus van een jaar geleden.

Ik heb voordat wij het huis kochten bij het Kadaster de verkoopprijzen van de huizen in deze straat opgevraagd, dus ik kan zien dat dat geheel en al niet waar is. Het was een jaar geleden tussen de onze koopprijs en €3.000 minder dan dat. Dus sjoemelen ze gewoon met de prijzen, maar oké.

“Nee,” vertelt Astrids Hypotheker mij. “De huizenmarkt in jouw gemeente zit in een opwaartse trend. En ze gokken dat aan het eind van 2015, de huizen in jouw straat voor +€10.500,- verkocht zullen worden.”

Daar is wel degelijk kans op en nog wel eerder ook. In het afgelopen halve jaar zijn er al 2 huizen verkocht na de onze, voor dezelfde prijs als de onze. Dus neerwaarts gaat het zeker niet. En in januari is er weer een huis verkocht (onze derde overbuur) voor €5000,- hoger dan onze koopprijs. Dat is dus een makkelijke +2,5%. Eind 2015 kan het best nog eens €5000,- meer zijn. Niet met zekerheid, maar het is wel een redelijke aanname.

Dus de WOZ waarde klopt wel – pas als je weet hoe het bedoeld is. Wie er echt gelijk heeft maakt eigenlijk verder niet uit, want het is wat het is, tenzij je in bezwaar wilt gaan over een paar eurootjes in OZB betaling. En wij willen dat niet.

Want de WOZ beschikking heeft een heel ander effect op onze hypotheek. Namelijk dat met de extra €10.500,- op de koopprijs, zitten we nu op een ‘percentage marktwaarde’ van onder de 85%! Dat betekent dat wij 2,5 jaar eerder een korting kunnen aanvragen bij de bank van 0,25% op de rente van onze hypotheek.

Ik moet nog uitrekenen hoeveel geld dat in maandelijkse rente gaat uitmaken in de komende 2,5 jaar. En het effect over de hele hypotheek duur. Ik heb geen idee nog in hoeveel cijfertjes dat gaat lopen op de lange termijn, maar dat het de goede kant op gaat, dat is zeker!

Tijd voor feest in ons nog vrij nieuwe huis.

De essentie van dit verhaal?

Da’s moeilijk te zeggen, want erg veel invloed hebben we niet op deze dingen. Niet op de WOZ (dat doet de gemeente) en niet op de voorwaarden van je hypotheek (dat doet de bank). Maar wel op het wel of niet doen, het ja en nee zeggen tegen een huis, of een tijd te kiezen om een huis in de kopen. Voor ons was het een goede tijd, voor anderen misschien niet.

Dus we kunnen alleen maar oplettend zijn, zodat we de courante situatie kunnen verhapstukken, en problemen of voorspoed kunnen anticiperen. Daarmee kunnen we onderbouwd beslissingen nemen en problemen minimaliseren.

Een essentie is dat het mooi is als je rente omlaag gaat.

Gewoon blijven opletten, de cijfertjes uitrekenen en handelen in je voordeel.

2 Comments